Cách tra cứu số thuế TNCN đã nộp thừa để hoàn thuế?

Bài viết này đề cập đến nội dung liên quan đến cách tra cứu thông tin số tiền thuế TNCN còn thừa để làm thủ tục hoàn thuế? Trường hợp nào được hoàn thuế? Cách hoàn thuế online và thời hạn xử lý hồ sơ hoàn thuế là bao nhiêu ngày? dùng vào mục đích tham khảo.

1. Cách tra cứu số thuế TNCN đã nộp thừa để hoàn thuế?

Hiện nay bạn có thể tra cứu số tiền thuế thu nhập cá nhân (TNCN) đã nộp thừa để làm thủ tục hoàn thuế thông qua ứng dụng eTax Mobile của Tổng Cục Thuế và làm theo các bước như sau:

Bước 1: Tải ứng dụng eTax Mobile về điện thoại.

Bước 2: Tiến hành đăng ký tài khoản theo hướng dẫn sử dung mã số thuế cá nhân của mình.

Bước 3: Sau khi đã có tài khoản và mật khẩu gửi về email bạn sử dụng để đăng nhập eTax.

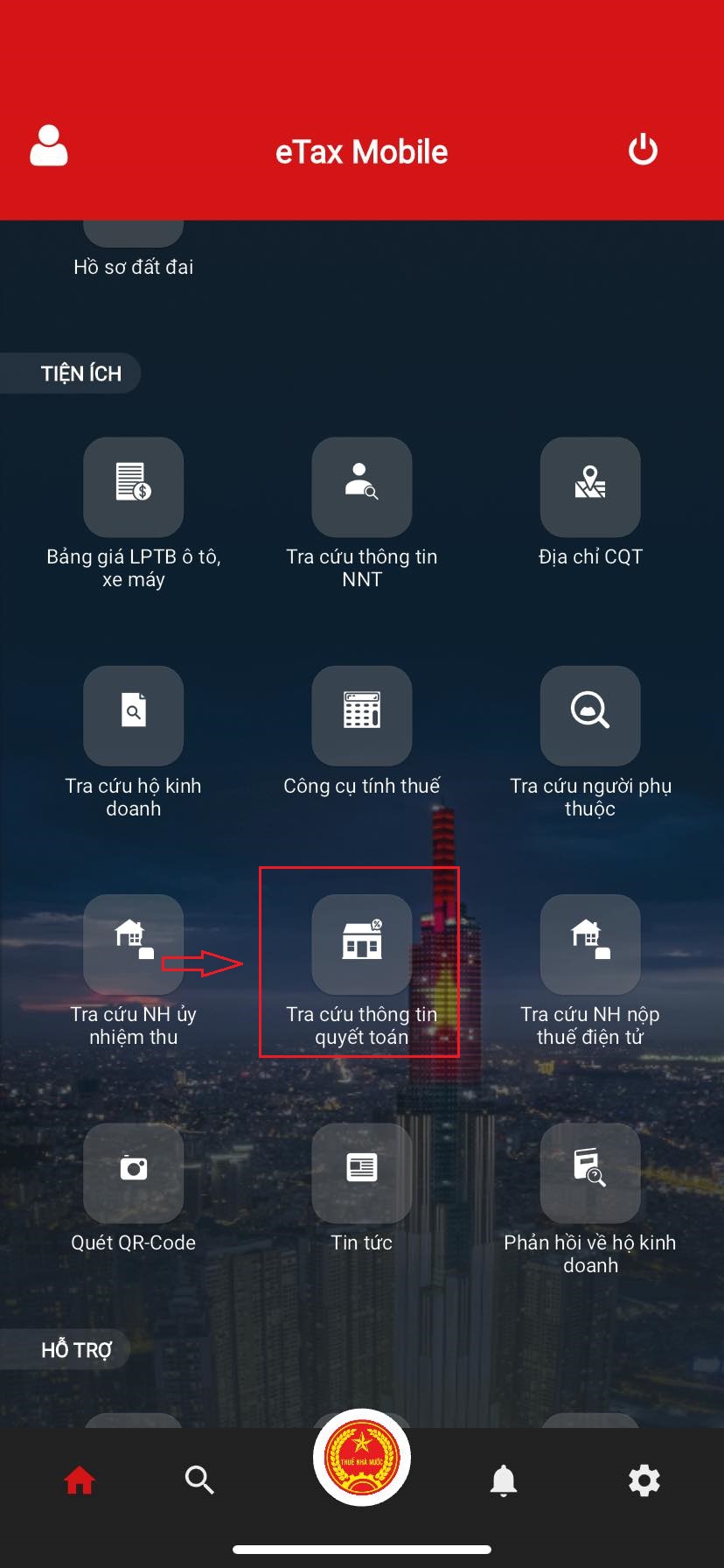

Bước 4: Muốn tra cứu só tiền thuế TNCN đã nộp thừa, sau khi đăng nhập vào eTaxx bạn kéo xuống mục TIỆN ÍCH và Click vào mục TRA CỨU THÔNG TIN QUYẾT TOÁN -> Nhập Mã số thuế -> Chọn năm quyết toán -> Nhấn tra cứu. Hệ thống sẽ hiện thông tin quyết toán qua tổ chức chi trả và dự kiến số thuế nộp thừa để có thể làm thủ tục hoàn thuế.

2. Trường hợp nào được hoàn thuế TNCN?

Theo Khoản 2, Điều 8, Luật Thuế Thu Nhập Cá Nhân 2007, cá nhân sẽ được hoàn thuế thu nhập cá nhân trong ba trường hợp sau đây: khi số tiền thuế đã nộp vượt quá số thuế phải nộp; khi đã nộp thuế nhưng thu nhập tính thuế chưa đạt đến mức phải nộp; và trong các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền. Điều 32 của Nghị Định 65/2013/NĐ-CP cũng xác định rõ về thủ tục và hồ sơ hoàn thuế, tuân thủ theo quy định của pháp luật về quản lý thuế. Do đó, cá nhân có thu nhập nộp thuế thu nhập cá nhân và đáp ứng các điều kiện quy định sẽ được hoàn thuế.

3. Thủ tục hoàn thuế TNCN online?

Có 02 cách hoàn thuế TNCN online đó là nộp hồ sơ hoàn thuế thông qua Cổng thông tin Tổng cục thuế và thông qua ứng dụng eTax Mobile cụ thể như sau:

3.1. Hoàn thuế thông qua Cổng thông tin Tổng cụ thuế

Bước 1: Truy cập vào trang web: https://thuedientu.gdt.gov.vn/ -> Chọn mục cá nhân.

Bước 2: Lựa chọn tài khoản đăng nhập và nhập thông tin cần thiết.

Bước 3: Chọn “Quyết toán thuế” -> Chọn “Kê khai thuế trực tuyến”.

Bước 4: Lựa chọn thông tin tờ khai 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN (Mẫu kèm theo Thông tư số: 80/2021.

Hệ thống sẽ hiển thị màn hình kê khai giấy đề nghị hoàn để người nộp thuế nhập dữ liệu theo các thông tin sau:

Từ [01] đến [06]: Hệ thống tự động nhập.

Từ [07] đến [08]: Lựa chọn tỉnh, thành phố ở mục [08] trước, sau đó chọn quận huyện ở mục [07] (Địa chỉ thường trú).

[09]: Nhập số điện thoại của người nộp thuế (Bắt buộc).

[10]: Fax: Không bắt buộc.

[11]: Nhập địa chỉ email của người nộp thuế (Bắt buộc).

Từ [12] đến [19]: Thông tin về đại lý thuế (nếu có).

[20]: Tổng thu nhập chịu thuế (TNCT) trong kỳ [20]=[21]+[23].

[21]: Tổng TNCT phát sinh tại Việt Nam: Nhập thông tin từ các chứng từ có thu nhập phát sinh ở Việt Nam.

[22]: Tổng TNCT phát sinh tại Việt Nam được miễn giảm theo Hiệp định (nếu có).

[23]: Tổng TNCT phát sinh ngoài Việt Nam: Nhập thông tin từ các chứng từ có thu nhập phát sinh ở nước ngoài.

[24]: Số người phụ thuộc: Hệ thống tự động tính hoặc cập nhật thông tin đã đăng ký.

[25], [26], [27]: Hệ thống tự động điền.

[28]: Chi tiêu Từ thiện, Nhân đạo, Khuyến học: Nhập số tiền chi đóng góp vào các tổ chức từ thiện hoặc quỹ khuyến học (nếu có).

[29]: Các khoản đóng bảo hiểm được trừ: Nhập các khoản đóng bảo hiểm xã hội, y tế, thất nghiệp, trách nhiệm nghề nghiệp (nếu có).

[30]: Khoản đóng quỹ hưu trí tự nguyện được trừ: Nhập số tiền đóng vào quỹ hưu trí tự nguyện (nếu có).

[31], [32], [33]: Hệ thống tự động tính.

[34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Nhập số thuế đã khấu trừ từ tiền lương, tiền công (nếu có).

[35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập: Nhập số thuế cá nhân trực tiếp kê khai và nộp tại Việt Nam.

[36] Số thuế đã nộp ở nước ngoài được trừ (nếu có): Nhập số thuế đã nộp ở nước ngoài (nếu có).

[37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm (nếu có).

[38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm (nếu có).

[39] Tổng số thuế TNCN được giảm trong kỳ: [39]=[40]+[41].

[40] Số thuế phải nộp trùng do quyết toán vắt năm.

[41] Tổng số thuế TNCN được giảm khác.

[42] Tổng số thuế còn phải nộp trong kỳ [42]=([32]-[33]-[39])>0.

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống.

[44] Tổng số thuế nộp thừa trong kỳ.

[45] Tổng số thuế đề nghị hoàn trả: [45]=[46]+[47].

[46] Số thuế hoàn trả cho người nộp thuế.

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác.

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau: [48]=[44]-[45].

Đồng thời nhập các thông tin: Tên người nộp thuế: Tên người tự quyết toán; Địa chỉ liên hệ: Địa chỉ thường trú hoặc tạm trú; Điện thoại liên lạc: Số điện thoại của người tự quyết toán; Địa chỉ email: Email của người tự quyết toán.

Bước 5: Nhấn vào nút <Tiếp tục>.

Bước 6: Nhập dữ liệu vào tờ khai.

Bước 7: Chọn “Hoàn thành kê khai”.

Bước 8: Hoàn tất quá trình.

Sau đó, chọn “Tờ khai XML” để xuất giấy đề nghị hoàn sang định dạng XML. Người nộp thuế sau đó chọn “Ký và nộp tờ khai”, sau đó nhập số PIN và nhấn “Chấp nhận”. Hệ thống sẽ thông báo “Ký tệp tờ khai thành công”.

Đối với phiên bản mới nhất, sau khi hoàn tất khai thuế theo hướng dẫn, cơ quan thuế sẽ tự động tiếp nhận yêu cầu hoàn thuế (nếu có) dựa trên thông tin từ tờ khai quyết toán.

Lưu ý: Người thực hiện hoàn thuế TNCN đã nộp cần phải có tài khoản trên Cổng thông tin Tổng cục thuế để thực hiện quy trình này.

3.2. Thực hiện hoàn thuế thông qua eTax Mobile

Bước 1: Đăng nhập vào ứng dụng eTax Mobile.

Bước 2: Kéo đến mục NỘP THUẾ -> chọn “Đề nghị xử lý khoản nộp thừa”.

Bước 3: Chọn Cục Thuế và (nếu có) Chi cục Thuế để gửi đơn đề nghị -> Bấm nút TIẾP TỤC.

Bước 4: Điền thông tin cá nhân vào đơn đề nghị xử lý khoản nộp thừa -> Bấm nút TIẾP TỤC.

Bước 5: Kiểm tra lại thông tin về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa -> Bấm nút TIẾP TỤC.

Bước 6: Nhập các khoản tiền phải nộp, khoản tiền còn phải nộp để đề nghị bù trừ với số tiền nộp thừa, khoản tiền còn phải nộp sau bù trừ, cùng với các thông tin bắt buộc -> Bấm nút TIẾP TỤC.

Bước 7: Xác minh lại thông tin về các khoản đề nghị xử lý khoản nộp thừa -> Bấm nút TIẾP TỤC.

Bước 8: Đặt tên tài liệu đính kèm và chọn đơn đề nghị hoàn thuế -> Bấm nút TIẾP TỤC.

Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT80/2021).

Bước 9: Nhập mã OTP gửi về số điện thoại người nộp thuế -> Bấm HOÀN THÀNH.

4. Thời hạn xử lý hồ sơ hoàn thuế?

Theo Điều 75 của Luật Quản lý thuế 2019, thời hạn giải quyết hồ sơ hoàn thuế được quy định như sau:

Đối với hồ sơ thuộc diện hoàn thuế trước, không quá 06 ngày làm việc kể từ ngày cơ quan quản lý thuế thông báo chấp nhận hồ sơ và thời hạn giải quyết, cơ quan này phải ra quyết định hoàn thuế hoặc thông báo chuyển hồ sơ sang kiểm tra trước hoàn thuế nếu, hoặc thông báo không hoàn thuế nếu hồ sơ không đủ điều kiện.

Trong trường hợp thông tin trên hồ sơ hoàn thuế không khớp với thông tin của cơ quan quản lý thuế, cơ quan này sẽ thông báo bằng văn bản để người nộp thuế giải trình, bổ sung. Thời gian này không được tính trong thời hạn giải quyết hồ sơ hoàn thuế.

Đối với hồ sơ kiểm tra trước hoàn thuế, không quá 40 ngày kể từ ngày cơ quan quản lý thuế thông báo bằng văn bản chấp nhận hồ sơ và thời hạn giải quyết, cơ quan này phải quyết định hoàn thuế hoặc không hoàn thuế nếu hồ sơ không đủ điều kiện.

Nếu vượt quá thời hạn quy định ở khoản 1 và 2, và việc chậm hoàn thuế là do lỗi của cơ quan quản lý thuế, ngoài số tiền thuế cần hoàn trả, cơ quan này còn phải trả tiền lãi với tỷ lệ 0,03%/ngày tính trên số tiền cần hoàn trả và số ngày chậm hoàn trả. Ngân sách trung ương sẽ chi trả tiền lãi này theo quy định của pháp luật về ngân sách nhà nước.

Do đó, thời gian giải quyết hồ sơ hoàn thuế TNCN được quy định như sau:

Đối với hồ sơ hoàn thuế TNCN trước, không quá 06 ngày làm việc kể từ ngày cơ quan quản lý thuế thông báo chấp nhận hồ sơ và thời hạn giải quyết, cơ quan này phải ra quyết định hoàn thuế cho người nộp thuế.

Đối với hồ sơ kiểm tra trước hoàn thuế TNCN, không quá 40 ngày kể từ ngày cơ quan quản lý thuế thông báo bằng văn bản chấp nhận hồ sơ và thời hạn giải quyết.

TUYET NHUNG LAW cung cấp đội ngũ Luật sư chuyên nghiệp và giàu kinh nghiệm xử lý các vụ án trên thực tế về vấn đề Thuế. Liên hệ tư vấn hoặc mời luật sư tham giao bảo vệ quyền và lợi ích hợp pháp trong các vụ án về Thuế, vui lòng liên hệ số điện thoại: 0975.982.169 hoặc qua email: lienhe@tuyetnhunglaw.vn để được hỗ trợ kịp thời.